新闻动态

1季报小结

只有大盘是绿的,主要是因为四大行业绩出来都非常差,工行和建行一季度净利润增速都是-3.99%,历史最低;中行是-2.9%,只有农行一季度净利润增长了2.2%。

由于此前四大行涨了很多,目前股息率只有4点几,我是觉得实在是没什么意思,且不说牛市环境下对红利股不利,即便是看股息,也没有什么特别的优势。

贵州茅台发布了一季报,25Q1营业收入506亿同增10.54%,归母净利润268亿同增11.56%,股息率3.3%。

白酒集体扑街的情况下,茅台业绩还是稳健,不过估计价值股在牛市中很难有太好的发挥,更适合熊市中的防守。

九号公司25Q1营收51.1亿,同比+100%,利润4.56亿,同比+235%。

这个公司很有意思,他是科创板上市,但股票代码是689开头而不是688,他是一家注册地在境外,通过VIE架构控制,最终在科创板发行的CDR存托凭证,科创板第一家。

主营业务是各种平衡车、滑板车、电驴,比较有特色,之前估值一直不低,一季度业绩爆发,把估值拉下来了,目前估值仅28倍,可以关注。

————

截止今天,所有一季报都出来了,说说整体的感觉。

首先是消费板块,大部分消费股业绩都是扑街的,这也完全符合当下的经济形势,不过消费里面不乏结构性机会,这其中主要是新消费的代表。

比如港股的大牛股泡泡玛特,布鲁可的积木,A股这边的宠物板块,还有若羽臣这种黑马。当然,这些标的目前估值都不低了,性价比并不高,但在牛市中,只要是真成长,市场仍然是愿意给估值的。

景气度比较高的还是半导体板块,比如SOC板块,业绩都很不错,我猜半导体板块大概率是这轮牛市主线中的主线。

还有一条线一季度业绩突然爆发,就是出口产业链,尤其是涉及北美AI相关业务的部分通信标的。

不过这条线的业绩持续性有待观察,很难说是受益于AI行业的发展,还是一季度企业为了应对关税提前抢出口而形成的短期现象。

考虑到关税的问题后面大概率还会有反复,对于这个板块我认为可以逢低布局,不宜追高,仓位不宜太重。

我今天又买回了一些泰凌微,50倍估值的位置不是一个很好的介入点,不过又有点怕踏空,有点折腾了,这个是我这轮行情中最不想踏空的标的,付出点成本也行吧。

明天过节了,祝大家劳动节快乐,我们节后再见!

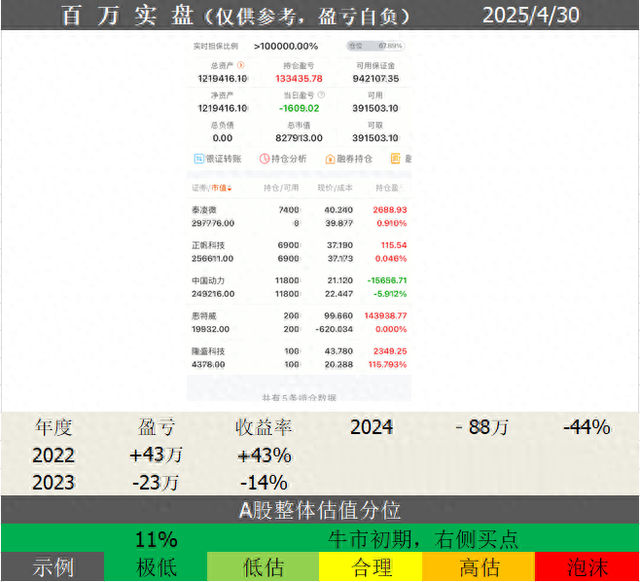

实盘(仅供参考,不构成投资建议)

今日0,25年-7w。

我是“零基础投资”,逻辑、观点、实盘,期待你的关注。